Тарифы 2025: масштаб и сравнение с предыдущими

После своего недавнего возвращения в Белый дом (итоги выборов 2024 года) Дональд Трамп развернул агрессивную протекционистскую тарифную политику, превзошедшую по охвату даже торговую войну США–Китай 2018–2019 гг. В начале 2025 года администрация Трампа объявила о серии пошлин практически против всех торговых партнёров США. С 3 апреля 2025 г. вступили в силу:

- Универсальная импортная пошлина 10% на все иностранные товары – впервые тарифы коснулись даже ближайших союзников (ЕС, Япония, Канада, Южная Корея). Это фактически вводит "заградительный" тариф на весь импорт в США (импорт за 2024 г. превысил $4 трлн).

- Дополнительные 25% тарифов на стратегически важные товары: автомобили, электронику, полупроводники, бытовую технику, металлопродукцию. Трамп прямо называл автопром, фармацевтику и микрочипы отраслями, критически важными для нацбезопасности США, и грозил 25%-ми пошлинами на их импорт.

- Особо высокие ставки (до 50–60%) для ряда стран, обвинённых в «недобросовестной торговле» – прежде всего Китая, а также некоторых развивающихся экономик (например, Мексики, Вьетнама, Таиланда). В результате совокупные тарифы на китайский импорт взлетели до астрономических 125% [coindesk.com], что сравнимо с протекционизмом эпохи Великой депрессии [vedomosti.ru]. Пошлины на товары из Канады и Мексики были установлены на уровне 25% (на энергоносители из Канады – 10%), хотя их введение частично отложили в обмен на уступки по охране границ в рамках USMCA [vedomosti.ru].

- Секторальные тарифы под другим предлогом: отдельно с 12 марта 2025 г. ввели 25% пошлины на сталь и алюминий из ряда стран (в т.ч. ЕС, Британии, Японии, Южной Кореи) – фактически возобновив и расширив меры 2018 г. Администрация заявила, что средние ставки других стран на импорт из США тоже высоки (например, Индия ~17%, Китай 7.5%, ЕС 5%), обосновывая симметричный ответ. Кроме того, в конце марта анонсированы 25%-е тарифы на все иностранные автомобили с апреля [vedomosti.ru].

Сравнение с прошлой тарифной войной

В 2018–2019 гг. тарифы Трампа были более селективными. Тогда США обложили около $300 млрд китайского импорта пошлиной 25% и ввели 10–25% тарифы на сталь и алюминий из отдельных стран. Администрация Байдена в 2021–2024 гг. не вводила новых пошлин, хотя и не отменила полностью предыдущие. Однако новая кампания Трампа в 2025 г. стала беспрецедентно широкой: под удары попал весь импорт, а не только Китай. Трамп позиционировал это как «Day of Liberation» (День освобождения) американской экономики от чужих тарифов и торговых барьеров. Он объявил глобальный торговый дисбаланс (дефицит США $1.2 трлн) – «национальной чрезвычайной ситуацией», дав себе право действовать по закону IEEPA. Иными словами, если ранее Трамп воевал в основном с Китаем, то теперь под лозунгом «reciprocal tariffs» («зеркальные тарифы») он нацелился практически на весь мир. Тем не менее, за кулисами шли споры о масштабе мер: чиновники предлагали сфокусироваться на «грязных 15%» экономик (страны с крупнейшими профицитами и барьерами), но сам Трамп заявил: «Начнём со всех стран, а там посмотрим», фактически выбрав максимальный вариант.

Примечательно, что помимо торгового дефицита новая администрация увязала тарифы с геополитикой. В марте 2025 г. Трамп неожиданно наложил вторичные санкционные пошлины 25% на любые страны, закупающие нефть и газ у Венесуэлы, назвав это наказанием за поддержку режима Мадуро. Этот шаг мгновенно всколыхнул нефтяной рынок и продемонстрировал готовность Белого дома использовать тарифы как инструмент внешней политики, открывая новый фронт торговой войны.

Реакция финансовых рынков США

Рынки отреагировали на тарифный блицкриг Трампа крайне бурно. Американский фондовый рынок пережил резкий обвал: уже в первые дни после анонса пошлин индексы Уолл-стрит стремительно пошли вниз. В марте 2025 г., ещё на ожиданиях тарифов, S&P 500 успел уйти в коррекцию (>–10% от пика). А сразу после введения тарифов в начале апреля распродажа усилилась: 4 апреля 2025 г. индекс S&P 500 рухнул на ~6% за одну сессию, Dow Jones потерял около 5.5%, Nasdaq Composite – почти 6%. Такие одномоментные падения стали самыми масштабными с пандемийного шока 2020 г. Волатильность взлетела до экстремальных уровней (индекс VIX подскакивал, а индексы несколько дней подряд показывали движения по несколько процентов). Особенно сильно просели акции компаний, чувствительных к торговым барьерам: промышленного сектора, технологий и автопрома. Например, Tesla за день потеряла порядка 8% капитализации, Nvidia – 6%, Apple – 4%, отражая страхи перед ростом издержек и сбоями цепочек поставок. Крупнейшие автоконцерны США (GM, Ford) упали на 6–7%, учитывая прямой удар 25%-ных тарифов по импорту деталей и угрозу ответных мер за рубежом. Одновременно инвесторы искали убежища в защитных секторах: акции компаний коммунальных услуг и здравоохранения в тот день выглядели лучше рынка (около нуля или небольшой плюс) на фоне общего обвала.

На рынке облигаций наблюдался классический полет в качество: доходность 10-летних казначейских бумаг США снизилась до ~4.2% годовых в марте (примерно на 30 базисных пунктов ниже недавних максимумов), так как инвесторы перешли в трежерис. Кривая доходности уплотнилась, отражая ожидания смягчения монетарной политики – рынки закладывали, что ФРС может пойти на снижение ставки, если тарифное давление ввергнет экономику в рецессию. Действительно, представители ФРС называли тарифный шок «одним из крупнейших за последние десятилетия», требующим немедленного пересмотра прогнозов по росту, инфляции и безработице. Первичные оценки экономистов ФРБ уже к маю 2025 г. указывали, что новые пошлины добавили около 0.3 процентного пункта к росту цен на товары (без учета продовольствия и энергоносителей) – то есть заметно подкормливают инфляцию. В такой ситуации Федрезерв занял выжидательную позицию по ставкам (последнее решение – удержание 4.25–4.5% без изменений), желая понять, куда качнут экономику тарифы – вверх ценами или вниз деловой активностью.

Валютный рынок сигнализировал режим «risk-off». Доллар США резко ослаб против валют-убежищ: японская йена укрепилась более чем на 1% за день, курс USD/JPY падал сильней всего с 2024 г.. Швейцарский франк также вырос ~1% к доллару. В целом индекс доллара DXY снизился примерно на 0.7% в первые дни войны и к концу мая опустился на 4.4% ниже уровня начала апреля. Это связано не только с бегством из рисковых активов в иену/франк, но и с переоценкой перспектив экономики США (тарифы повышают инфляцию и могут вынудить ФРС снижать ставку, что делает доллар менее привлекательным). Одновременно валюты экспортоориентированных стран пострадали: австралийский и канадский доллары (AUD, CAD) упали на 1–1.5% на страхах снижения мирового спроса на сырье. Китайский юань испытывал давление снижения, однако Пекин, по мнению экспертов, намеренно сдерживал девальвацию, чтобы не усугублять ситуацию.

В целом первоначальная реакция рынка на тарифную эскалацию 3–4 апреля 2025 года характеризовалась паническим бегством от риска. Ниже приведена сводка движения ключевых активов в эти дни:

Рыночная реакция на введение пошлин США 3–4 апреля 2025 г.

| Сегмент рынка | Реакция / Изменение (начало апреля 2025) |

| Фондовый рынок США | S&P 500 ↓ ~2,3% (3 апр) и ещё −6,0% (4 апр); Nasdaq Composite ↓ ~3,7% (3 апр); Dow Jones −700+ пунктов за 3 апр (−2%) и −5,5% (4 апр) – массированная распродажа акций. |

| Технологические акции | Крупнейшие IT-компании под давлением: Tesla ↓ ~8%, Nvidia ↓ 6%, Apple ↓ 4% за день (рост издержек от пошлин бьёт по марже). |

| Автопром США | Акции GM и Ford ↓ ~6–7% на новости о 25%-ных тарифах на автоимпорт; отрасль готовится к росту цен и потере конкурентоспособности. |

| Европейские акции | Экспортно-ориентированный DAX (Германия) ↓ 1,9% (3 апр); сильнее всего упали автопроизводители (BMW, VW). Euro STOXX 600 потерял ~2% за неделю. |

| Азиатские акции | Nikkei 225 (Япония) ↓ 2,1%, Hang Seng (Гонконг) ↓ 3,4% (3 апр); китайские индексы SSE и SZSE вошли в коррекцию на угрозе экспорту (аналогично 2018 г., когда капитализация рынка КНР за несколько месяцев сократилась на $2,4 трлн). |

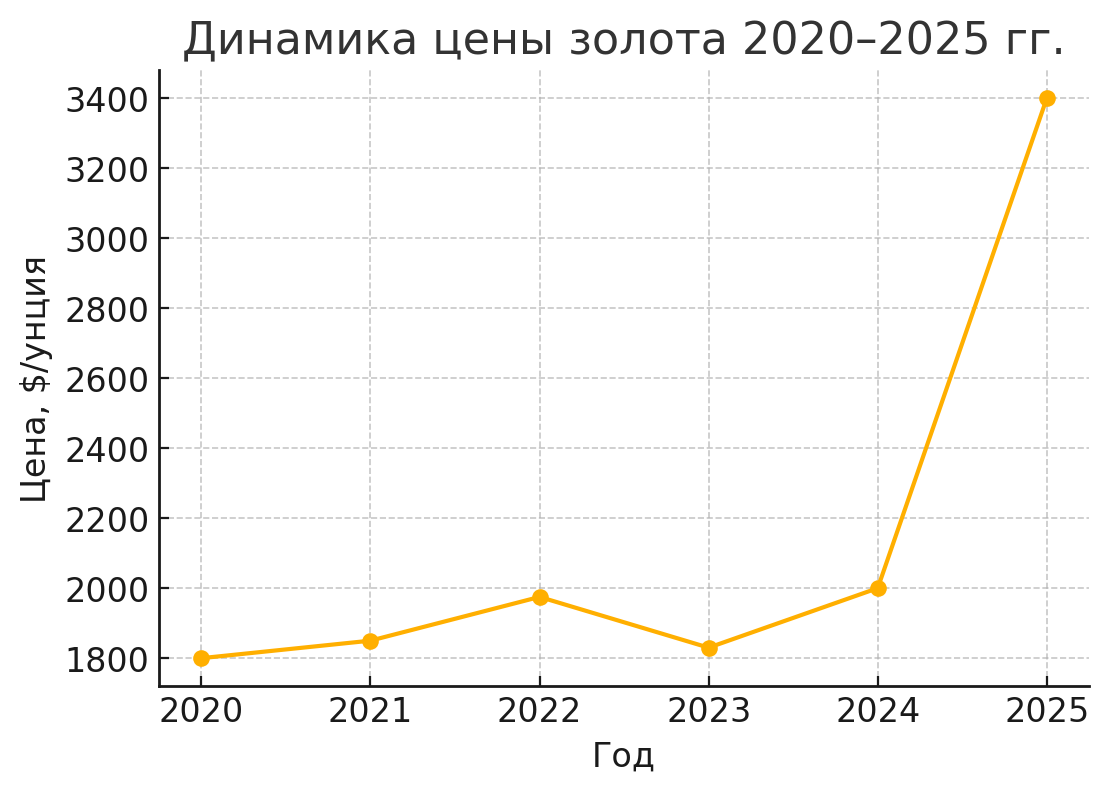

| Золото (спот) | Рост как убежища: пробит исторический максимум $3100/унция (3–4 апр); к 16 апр поднялось выше $3 300 [reuters.com]. Инвесторы хеджируются от неопределённости. |

| Нефть (Brent) | Падение цен на сырье из-за страха спада спроса: Brent опустилась ниже $69/барр. (−7% за первую неделю апреля). К 10 апр нефть просела до ~$63 (Brent) на новости о росте тарифов США/КНР. |

| Криптовалюты | Bitcoin сначала вырос ~на 4% утром 3 апр на фоне панических настроений, затем развернулся и упал ~на 2%. Дальнейшие колебания были резкими: 5–6 апр BTC рухнул с ~$83k до $74k (ликвидация лонгов >$1 млрд), но после объявленной паузы тарифов 9 апр отскочил выше $80k [coindesk.com]. Волатильность крипторынка резко возрос. |

| Валюты-убежища | Японская йена укрепилась на 1,4% к доллару – рекордное дневное движение с 2024 г.. Швейцарский франк +1% за день. Активный спрос на защитные FX. |

| Доллар США (DXY) | USD ослаб к мировым валютам: индекс DXY –0,7% за день 3 апр, т.к. рынок закладывает более мягкую политику ФРС и рост дефицита. К концу мая доллар индекс снизился суммарно на ~4% от уровня до пошлин. |

| Сырьевые валюты | AUD, CAD, NZD просели на 1–1,5% на фоне бегства от риска и падения цен на сырье. Развивающиеся валюты (MXN, ZAR и др.) также под давлением из-за угроз для экспорта. |

| Ожидания по ставке ФРС | Резкий рост ожиданий снижения ставки: фьючерсы на ставку указывают на возможное смягчение уже во втором полугодии 2025 г. (вероятность снижения ставки Fed Funds к декабрю превысила 60%). Доходности 10-леток США упали ~до 4,2%. |

Такой масштабный обвал в начале апреля 2025 показал, что финансовые рынки воспринимают тарифы как угрозу рецессии. Падение акций на 5–6% в день можно сравнить с шоком после банкротства Lehman Brothers или началом пандемии (для контекста, в 2018 г. на первые залпы тарифной войны S&P 500 падал суммарно на ~5%, а к концу 2018 г. на волне торговых конфликтов и ужесточения ФРС индекс снизился почти на 20% от пика). Таким образом, «медовый месяц» рынка с Трампом быстро сменился паникой: если в начале его второго срока бизнес радовался обещанным налоговым стимулам, то теперь доминируют страхи перед торговой войной.

Однако стоит отметить, что после первоначального шока рынки частично отыграли падение на надеждах, что самые жесткие меры удастся смягчить. Трампу уже не раз приписывали синдром TACO – Trump Always Chickens Out («Трамп всегда в итоге пасует»). Действительно, во второй половине апреля – мае 2025 г. появились признаки гибкости: некоторые тарифы были отложены или приостановлены, пошли переговоры. Благодаря этому американские индексы от апрельского дна отскочили: S&P 500 к концу мая был уже на 4% выше уровня перед введением пошлин (компенсировав падение), европейские акции (STOXX 600) тоже вышли в плюс ~+2% от начала апреля. Золото, хотя и удержалось около рекордных отметок, стабилизировалось возле $3200–3300, а доллар прекратил падение. Волатильность все еще повышена, но самый острый этап паники сменился относительным затишьем – рынки пытаются оценить дальнейшие шаги Вашингтона и Пекина. Об этой передышке и ответных действиях других стран – подробнее далее.

Ответные меры стран и новая торговая война

Решение США разом повысить тарифы против фактически всего мира вызвало мгновенную ответную реакцию со стороны ведущих экономик. Уже в первые дни после 3 апреля правительства ключевых торговых партнёров объявили о зеркальных мерах и жалобах во Всемирную торговую организацию. Формируется полноценная глобальная торговая война, сравнимая по масштабам с событиями 1930-х. Ниже перечислены основные ответные шаги:

- Китай: Пекин действовал наиболее решительно. В тот же день были анонсированы новые пошлины на импорт из США общей суммой $60 млрд. Под тарифы (от 10% до 25+%) попали американские сельхозтовары (кукуруза, соя, мясо), автомобили, нефть и сжиженный газ, полупроводники. Также Китай усилил административное давление: введены дополнительные проверки американских компаний в КНР, ограничения для их участия в госзакупках. Еще в феврале 2025 г., ожидая эскалации, Пекин заранее ввел 10% пошлины на американскую нефть и сельхозтехнику и 15% на уголь и СПГ, а в марте добавил 10–15% тарифы на сельхозпродукцию из США [vedomosti.ru]. Таким образом, к апрелю суммарный тариф Китая на ряд товаров из США превысил 80%. Тем не менее власти КНР стараются действовать обдуманно: ответные пошлины вводятся постепенно, чтобы минимизировать ущерб для своей экономики. Одновременно допускается управляемое ослабление юаня для компенсации тарифного удара по экспортёрам (правда, удорожание импорта из-за слабого юаня бьёт по китайской инфляции). Эксперты оценивают, что в случае полномасштабной войны потери ВВП Китая (–0,2–1% пункт) будут несколько ниже, чем у США (–0,3% и более), благодаря диверсификации рынков сбыта и мерам поддержки.

- Евросоюз: Брюссель, хотя и союзник США, сразу заявил, что «не оставит без ответа агрессию». ЕС подготовил список контрмер: пошлины до 25–30% на импорт ряда американских товаров общим объемом до €26 млрд. В перечне – сельскохозяйственная продукция (включая корма, мясо), алкоголь (знаменитый американский бурбон – под 50% тарифом [vedomosti.ru]), одежда и текстиль, мотоциклы (намекая на Harley-Davidson) и косметика. Еврокомиссия также подала официальную жалобу в ВТО на действия США. Одновременно ЕС рассматривает программы поддержки своих экспортеров и возможности диверсификации рынков: активизируется поиск новых сбытов, включая более тесное сотрудничество с Китаем и даже обсуждается частичное восстановление торговых связей с Россией для замещения выпадающего американского рынка. Больше всего от американских тарифов в Европе рискует пострадать автомобильная отрасль (особенно Германия, для которой США – ключевой рынок сбыта машин). Европейцы предупреждают: полная торговая война снизит их ВВП на ~0,5 п.п. (против ~0,3 п.п. для США) и добавит к инфляции в ЕС около +0,6 п.п..

- Канада и Мексика (USMCA-партнёры): Эти страны, хотя и зависят от США, также вынуждены были ответить. Канада с 4 марта подала жалобу в ВТО и объявила 2 этапа ответных тарифов: сразу 25% на американские товары объемом $20,6 млрд, а затем расширение до $86 млрд. В апреле Оттава ввела 25%-е пошлины на американскую сталь, алюминий, сельхозпродукцию и потребительские товары. Мексика повысила тарифы на американскую кукурузу, мясо, промышленную продукцию. Обе страны стремятся смягчить конфликт через переговоры: введение американских пошлин для них частично отсрочено после обещаний усилить контроль над границей (проблема миграции и фентанила) [vedomosti.ru]. Но в целом экономический ущерб ощутим: расчеты показывают, что ВВП Мексики может снизиться на 2–3% в результате падения экспорта на ~20–25% (при 25% тарифах), а при ответных шагах – до 4%. Для Канады потери чуть меньше (~2% ВВП), поскольку часть сырьевого экспорта она сможет перенаправить на другие рынки. Инфляция в этих странах может ускориться на +0,5–0,7 п.п., тогда как в США рост цен на фоне тарифов оценивается дополнительно в ~+0,6 п.п..

- Япония и Южная Корея: Эти азиатские союзники США выразили дипломатический протест. Токио заявил, что рассматривает зеркальные тарифы на американские сельхозтовары и высокотехнологичный импорт, но стремится избежать эскалации и предложил срочные переговоры. Сеул предупредил, что пересмотрит сотрудничество в сфере безопасности, если США не смягчат подход. Южнокорейское правительство также увеличило субсидирование своих автопроизводителей (Hyundai, Kia), чтобы компенсировать потери от американских тарифов на автомобили. По оценкам Банка Кореи, после решения суда в мае (о нем ниже) эффективная ставка тарифа на корейский экспорт в США могла временно снизиться с ~13% до ~9,7%, но ситуация остается неопределенной.

- Другие страны и ВТО: По всему миру прокатилась волна обращений в ВТО. Руководство организации прямо заявило, что массовое введение пошлин угрожает основам глобальной торговой системы и может привести к спаду мировой экономики. Отдельные государства ввели точечные меры: например, Турция повысила тарифы на ряд товаров из США, Бразилия пересматривает соглашения квот. Многие развивающиеся страны опасаются эффекта домино – падения цен на сырье и вывода инвестиций – и готовят планы поддержки своей экономики.

Таким образом, США столкнулись сразу с несколькими «фронтами» торговой войны – от Пекина до Брюсселя и Оттавы. Как отмечали эксперты, мир вступил в эпоху массового ответного протекционизма, и риск фрагментации мировой экономики резко вырос. Ниже представлена сводка наиболее пострадавших секторов США из-за ответных мер других стран:

Топ-5 секторов экономики США, пострадавших от ответных тарифов партнеров (апрель–май 2025 г.)

| Место | Сектор США | Страны-ответчики | Последствия для США |

| 1 | Сельское хозяйство | Китай, ЕС, Мексика | Пошлины на американскую кукурузу, сою, мясо → экспорт агропродукции США падает на 15–20% (китайский и европейский рынки закрываются). Фермеры США теряют прибыль, растет склад запасов. |

| 2 | Автомобильная промышленность | ЕС, Канада, Япония | Тарифы до 25–30% на американские авто (ЕС, Япония) → резкое снижение поставок автомобилей США за рубеж. Кроме того, иностранные конкуренты получают господдержку (субсидии в Канаде, Японии), что подрывает позиции Detroit Three (GM, Ford, Stellantis). |

| 3 | Высокие технологии | Китай, ЕС | Ограничение доступа для американских IT-компаний к госзаказам и рынкам (особенно в КНР); усиленные проверки и нормативные барьеры. Это бьет по гигантам (Microsoft, Google, Apple) – они рискуют потерять долю на зарубежных рынках, замедляются международные проекты. |

| 4 | Энергетика (нефть и газ) | Китай | Пошлины КНР на американскую нефть и СПГ (10–15%) уменьшают экспорт энергоносителей [vedomosti.ru]. Китайские НПЗ отказываются от нефти США, диверсифицируя закупки в пользу Ближнего Востока. В результате растут запасы нефти в США, давление на цены (нефть WTI подешевела на фоне этих новостей). |

| 5 | Алкоголь и потребтовары | ЕС, Канада | Введены высокие пошлины на культовые американские бренды: бурбон (50%), мотоциклы Harley-Davidson, джинсы, косметику и пр.. Это приводит к снижению продаж американских товаров в Европе и Канаде на десятки процентов. Малый и средний бизнес США, ориентированный на экспорт потребтоваров, несет убытки. |

Источники: меры других стран обобщены по данным Reuters, FT, Ведомости и заявления правительств

В итоге больше всего под ударом оказались американские фермеры, автопроизводители и IT-сектор – эту триаду отмечали аналитики как основных заложников начатой Вашингтоном конфронтации. Именно их проблемы от ответных тарифов, в свою очередь, усилили давление на внутренний рынок США – акции компаний этих отраслей резко дешевеют, ухудшаются корпоративные прибыли, что тянет вниз фондовые индексы США после 3 апреля.

Экономические последствия и текущий статус (начало июня 2025)

Макроэкономический эффект новой тарифной войны уже ощущается и в США, и в мире. Внутри США пошлины фактически являются дополнительным налогом на потребителей и бизнес: импортные товары дорожают, раскручивая инфляцию. Йельская бюджетная лаборатория оценила, что введенные Трампом тарифы будут стоить среднему американскому домохозяйству $1600–2000 в год, добавив к инфляции ~+1,0–1,2 процентного пункта, а рост ВВП США замедлится на ~0,6%. Аналитики Moody’s предупреждали, что если тарифы сохранятся и партнеры ответят взаимно, экономика США может потерять до 5,5 млн рабочих мест, безработица вырастет к ~7% (с ~3,5% ранее), а ВВП снизится на 1,7%. Рейтинговое агентство Fitch уже в марте понизило прогноз роста США на 2025–26 гг. до 1,7% и 1,5% соответственно. ФРС США оказалась перед дилеммой: с одной стороны, тарифы разгоняют цены (инфляционное давление), с другой – бьют по спросу и настроениям, угрожая рецессией. Представители ФРС, включая главу ФРБ Ричмонд, прямо отмечали, что тарифы Трампа повышают инфляцию и безработицу одновременно, то есть создают риск стагфляции. Это может привести к противостоянию потребителей (не желающих платить больше) и производителей (чьи издержки растут), тормозя экономический рост. Пока что Федрезерв сохраняет ставку неизменной, но если ценовой шок усилится, может понадобиться ужесточение политики (для сдерживания инфляции). Однако более вероятен сценарий, что при признаках рецессии ФРС все же смягчит политику, закрывая глаза на инфляцию – именно это закладывают рынки (см. рост цен на золото и падение доллара).

Для мировой экономики последствия тоже негативны. ОЭСР 17 марта 2025 г. ухудшила прогноз мирового роста: теперь ожидается лишь +3,1% в 2025 (против 3,3% ранее), а на 2026 всего +3,0%. Fitch Ratings и вовсе ждет замедления глобального ВВП до 2,3% в 2025 – минимального уровня за последние годы. Эксперты Астонской бизнес-школы (Великобритания) в исследовании для Financial Times подсчитали, что если торговая война продолжится по наихудшему сценарию, мировой ВВП потеряет $1,4 трлн относительно базовой траектории, а рост цен ускорится повсеместно. Этот эффект сопоставим с ударом протекционистского тарифа Смута-Хоули 1930 г., усугубившим Великую депрессию. Больше всех пострадают страны, тесно интегрированные в торговлю с США: согласно расчетам, ЕС может недосчитаться ~0,5% ВВП в ближайшем году, Канада ~0,6%, Мексика ~0,7%, Китай ~0,2–0,3%. Но многое будет зависеть от того, как долго продлится противостояние и удастся ли смягчить самые жесткие меры. Кроме того, в долгосроке возможны структурные изменения: ускорение дедолларизации торговли (страны начнут чаще обходиться без доллара во взаиморасчетах, чтобы снизить зависимость от США), перераспределение инвестиционных потоков, формирование региональных торговых блоков. Это может изменить саму архитектуру мировой экономики, которая последние десятилетия строилась на принципах свободной торговли.

Текущая ситуация на начало июня 2025 г.: благодаря политическому и юридическому сопротивлению внутри самих США, а также началу переговоров с партнерами, самые радикальные тарифные угрозы Трампа частично приостановлены. 8 апреля, спустя неделю после «тарифного шока», Вашингтон объявил о 90-дневной паузе в применении новых пошлин для тех стран, которые не будут предпринимать ответных действий. Фактически, Трамп дал отсрочку союзникам: на период переговоров единый тариф снижен до 10% (вместо планировавшихся более высоких ставок). Китай же, напротив, подвергся еще большей нагрузке – для него с апреля базовая ставка тарифа повышена до 125%, чтобы вынудить Пекин к сделке. Одновременно США временно отложили введение самых чувствительных секторных тарифов (например, на фармацевтику и полупроводники). Эти шаги немного разрядили обстановку: рынки воспряли (биткойн подскочил выше $80k, Nasdaq и S&P500 выросли на 7–9% в начале апреля на новости о гибкости). Однако неопределенность остается очень высокой.

В конце мая ситуация осложнилась юридически: Суд по международной торговле США (CIT) 28 мая признал незаконным большую часть тарифов Трампа, введенных по IEEPA (через объявление чрезвычайной ситуации). Суд постановил немедленно отменить 10% «единый» тариф и прочие пошлины, введенные без прямого одобрения Конгресса, посчитав превышением полномочий президента. Финансовые рынки приветствовали это решение: доллар мгновенно укрепился, акции выросли. Но уже на следующий день, 29 мая, апелляционный суд приостановил решение CIT, фактически восстановив тарифы обратно. Такая чехарда в судах еще больше запутала бизнес и инвесторов. Волатильность вновь возросла: европейские биржи, сначала взлетевшие на новости об отмене пошлин, затем откатились вниз после их возвращения. Американские компании оказались «в подвешенном состоянии» – непонятно, должны ли они дальше платить тарифы или ждать окончательной развязки в Верховном суде. Многие фирмы и целые штаты (около 12 штатов-истцов) судятся с администрацией, называя тарифы «безрассудными и экономически разорительными». Белый дом, в свою очередь, настаивает, что торговый дефицит – национальная угроза, и «не избранным судьям решать, как ее устранять». Таким образом, тарифная политика США сейчас в состоянии хаоса и неопределенности: параллельно идут переговоры с партнерами (чтобы заключить двусторонние соглашения и избежать взаимного ущерба), и одновременно – судебные битвы внутри страны.

Переговорный процесс, начавшийся в апреле–мае, дает некоторую надежду на разрядку. США и Китай провели несколько раундов консультаций (в т.ч. на полях встреч G20) и даже взаимно согласились снизить часть тарифов на 90 дней с середины мая, чтобы продолжить диалог. Ведутся параллельные контакты с ЕС – обсуждаются вопросы снижения европейских автотарифов и доступа американской агропродукции в Европу, чтобы избежать вводимых ЕС контрмер. Администрация Трампа также сигнализировала готовность смягчить 25% пошлины на автомобили для некоторых стран при условии инвестиций в США: так, был торжественно объявлен $20-миллиардный план инвестиций концерна Hyundai в американское производство (новый сталелитейный завод в Луизиане и расширение автозаводов) – это преподносится как прямая заслуга жесткой тарифной позиции. Тем временем бизнес-лобби в Вашингтоне (розничные сети, автомобилестроители, фермерские ассоциации) активизировало давление на администрацию с требованием скорректировать политику. Крупнейшие ритейлеры (Walmart, Target) предупреждают о росте цен для потребителей и снижают импортные заказы, опасаясь новых пошлин. Производители, чьи цепочки завязаны на Китай, ищут альтернативных поставщиков или стараются ускорить поставки до возможного возобновления тарифов.

На данный момент (начало июня 2025 г.) можно подвести некоторые итоги: США вступили в период торговой напряженности, невиданной со времен 1980-х, когда велись крупные тарифные войны с Японией и Европой. Финансовые рынки пережили шок, но отчасти адаптировались к режиму постоянных противоречивых новостей – возник своеобразный “тарифный навигатор”, где каждое заявление Трампа или утечка о переговорах вызывает краткосрочные колебания, но общий тренд будет зависеть от реальных решений. Экономика США пока держится (рынок труда все еще относительно крепок, хотя есть рост цен), но горизонты роста существенно ухудшились. Мир в целом замедляется, инвесторы пересматривают стратегии: в моду вернулись защитные активы (золото, облигации, стабильные валюты), а ризиковые вложения в развивающиеся рынки и высокотехнологичные секторы под вопросом.

Если сторонам удастся в ближайшие месяцы достичь компромиссов – например, заключить новое торговое соглашение с ЕС, «фазу-2» сделки с Китаем или обновить условия USMCA – часть пошлин может быть отменена, что спровоцирует ралли на рынках и восстановление уверенности. Однако на начало июня 2025 г. такого прорыва нет: напротив, видна усталость мировой экономики от постоянных потрясений. Индекс глобальной политической неопределенности находится на рекордно высоких отметках. Компании откладывают инвестиции, опасаясь новых барьеров.

Сама администрация Трампа продолжает риторику, что тарифы – инструмент давления для «честной сделки», и указывает на некоторые успехи (новые заводы, снижение импорта). Но эксперты предупреждают: преимущества от пошлин иллюзорны и краткосрочны, тогда как ущерб – глубокий и долгосрочный. Рост цен в США уже заметен, а выигрыш бюджета (пошлинные поступления) фактически уплачивается из кармана американских потребителей. Многие экономисты сходятся во мнении, что если торговая война затянется, США рискуют «выстрелить себе в ногу» – выигрыш в переговорах будет нивелирован спадом и инфляцией внутри страны.

Итоги: на начало июня 2025 года мир стоит на пороге новой эпохи протекционизма. Торговая политика США после возвращения Трампа стала жестче, чем когда-либо в новейшей истории, и спровоцировала масштабный ответ. Финансовые рынки волатильны, но надеются на разумный исход. Экономический рост приторможен, инфляция повышена. Дальнейшая динамика будет зависеть от того, пойдёт ли Трамп на смягчение позиции или эскалация продолжится. Первый вариант может вернуть относительную стабильность и вызвать отскок на рынках, второй – углубит коррекцию и возможно втянет мир в рецессию. Пока же инвесторы и правительства по всему миру действуют в режиме повышенной готовности, следя за каждым твитом и заявлением из Вашингтона, ведь тарифная политика США снова стала главным фактором, определяющим «погоду» в глобальной экономике.

Источники: Reuters, Bloomberg, AP News, Financial Times, CNBC, Vedomosti, Kursiv.media, RBC.ru, CoinDesk, CryptoSlate и др.

Обновления на 1 июля 2025

На начало июля появились следующие ключевые обновления в торговой политике и тарифах США:

- Автомобильные тарифы продолжают давить на рынок

Годовые продажи легковых авто в США упали до 15 млн шт. в июне против 17,6 млн в апреле — худший результат года. Из-за тарифов Трампа 2025 (+25 % на импорт авто) производители повысили цены на $2 000–10 000, а средний ежемесячный платёж достиг рекордных $747 [nypost.com].

- Промышленность в рецессии под давлением тарифов

Индекс ISM в производственном секторе США в июне удержался на 49,0 % — четвёртый месяц подряд в зоне сокращения. Высокие издержки и новые тарифы США 2025 сдерживают заказы и давят на занятость [marketwatch.com].

- Тупик в переговорах по автомобильным тарифам с Японией

Дискуссии о снижении автомобильных тарифов с 25 % зашли в тупик: Токио не готово идти на уступки, а Белый дом угрожает ужесточить автомобильные тарифы Трампа 2025 после 9 июля [reuters.com].

- Мини-соглашения по ключевым направлениям

- Великобританией: с 30 июня в силу вступил G7-договор — снижены тарифы США 2025 на автомобили и аэрокосмическую продукцию, расширен доступ американской агропродукции [hklaw.com].

- С Китаем: предварительное соглашение от 26 июня о смягчении экспортных ограничений на редкоземельные металлы и снятии части тарифов Трампа 2025 для США [hklaw.com].

- Индия, Вьетнам, Южная Корея, Таиланд ведут переговоры о «пауза-тарифе» до 9 июля или до Дня труда при условии конструктивного диалога [atlanticcouncil.org].

- Грядущий дедлайн 9 июля

Белый дом смешивает сигналы по торговой политике США 2025: продление моратория не исключено, но угроза «зеркальных тарифов» от 11 % до 50 % остаётся, если соглашений не будет.

Итоги: переговорный процесс в рамках торговой политики США 2025 и тарифов США 2025 даёт надежду на разрядку, но тарифы Трампа 2025 на автомобили, сталь и алюминий всё ещё остаются в силе. Успешный компромисс в июле может дать новый импульс рынкам, в противном случае риск глобальной рецессии усилится.

Отказ от ответственности:

Данный материал предоставлен исключительно в информационных целях. Мнения и прогнозы отражают точку зрения авторов на момент написания и могут изменяться. Информация основана на открытых источниках, однако её точность и полнота не гарантируются. Статья не является инвестиционной рекомендацией или предложением к совершению сделок. Читатель использует представленную информацию на свой страх и риск.